2021年底,中国股市的资产规模与中国人民银行资产规模的比例已经达到了历史最高水平。单纯从数字的角度看,上证指数已经面临较大的下行压力。在美国联邦政府和美联储大规模增发美债和美元的影响下,美国通胀水平已经达到了40年来的最高水平,美国面临着通胀失控的风险。为了抑制通胀,美联储已经明确释放了在2022年加息的信号。

从2015年的数据看,美联储加息很可能会导致中国大陆出口贸易额下降,也很可能会导致中国人民银行减持外汇资产,由此,也可能会引发中国股市出现一定幅度的下降。如果参考2018年的数据,上证指数出现1,000点左右的下降,可能并非是一个最坏的结果。

如果,美国不能立竿见影地抑制通胀,从而出现从1968年到1982年那样的持续通胀,并导致全球货币体系重构的情况也不是不可能的发生事情。而最坏情况则是像上个世纪30年代那样,出现持续的经济萧条。

2022年,对于普通人来说,由于资金和信息的不对称,希望通过猜测股市涨跌进行投资决策,是一种极高风险的投资行为。提前做好长期通胀和经济萧条的心理预期,尽可能调整个体资产的均衡性,并根据个体发展的需求,做好必要的资产储备,可能是普通人最好的投资策略。

图 1 上证指数与人行资产货币(2000-2021)

从上证指数与中国人民银行资产规模的比例关系看,中国股市发展与人行的货币政策大体可以分为两个阶段。随着世贸协议的签署,中国经济进入了高速发展期,上证指数与人行资产的比例也呈大幅波动的状态。从2001年到2006年,上证指数增长总体低于人行资产的增长速度,上证指数与人行资产的比例也从500点/万亿人民币,下降至100点/万亿人民币。从2006年10月开始,上证指数呈现出高速增长的势头,不仅创下了年内增长超4,000点的增幅,也创造了上证指数的历史最高点位。

受次贷危机引发的全球经济危机影响,上证指数随后出现了大幅下降,并一度跌破2,000点,上证指数与人行资产的比例也跌至100点/万亿人民币之下。

从2010年开始,中国大陆GDP超过日本,成为全球经济规模仅次于美国的第二大经济体。随着经济发展速度逐渐趋缓,中国人民银行的货币政策也趋于稳定,上证指数与人行资产的比例也进入了稳定期,从2012年到2021年,上证指数与人行资产的比例基本稳定在60点-100点/万亿人民币之间。

在2014年到2016年之间涨跌幅超过2,000点的暴涨暴跌,在2018年出现跌幅超过 1,000点的持续下降,是上证指数与人行资产比例进入稳定期后,两次较大规模的波动。

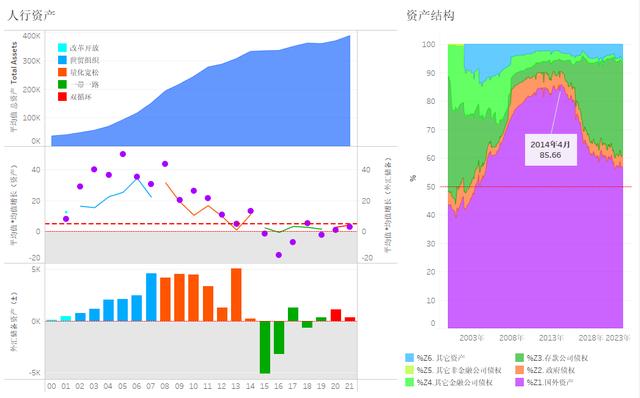

图 2 中国人民银行资产(2000-2021)

随着世贸协议的签署,快速增长的对外贸易顺差,也带动了中国人民银行外汇储备资产的快速增长。从2001年到2014年,外汇储备资产增速均高于中国人民银行的资产增速,外汇储备资产占人行资产的比例也从50%以下,增长至85%以上。

从2001年到2010年,在外汇储备资产快速增长的推动下,中国人民银行的资产增速始终都保持在10%以上,最高曾超过了30%的年增长率。2010年后,随着中国大陆经济增长速度的回落,人行资产规模增速也下降至10%以下,2015年后,更是低于5%。

2015年、2016年、2018年,人行3次减持了外汇储备资产,随着人行资产结构的调整,外汇储备资产占人行资产的比例已经下降至60%以下。

在上证指数与人行资产比例进入相对稳定的发展期,人行减持外汇储备资产,在时间点上都与上证指数的下跌呈现出较大的相关性,这也意味着,人行储备资产和外汇储备资产规模的变化,蕴含着股市涨跌的关键性信号。

图 3 中国人民银行资产与货币(2000-2021)

作为中国的央行,以资产为信用发行的储备货币,中国人民银行的主要负债。债券作为人行的债务工具,也曾在2001年到2016年之间,起着债务调节工具的作用。人民币作为一种流通货币,是人行根据市场需求发行的货币,从2000年到2006年,流通货币占人行储备货币的比例超过了40%。在人行资产规模快速增长的带动下,储备货币呈现出相对快速增长的势头,也使得流动货币占储备货币的比例逐渐下降到25%以下。2015年后,流通货币增速总体高于人行资产和储备货币的增速,在相对快速增长的推动下,流通货币占人行储备资产的比例已经逐渐上升至25%以上。

2020年,人行流通货币均值增速超过了9%,不仅进一步带动了人行储备货币中流通货币比例的增长,也带动股市出现了一个小幅增长。

图 4 股市市值与人行资产(2000-2021)

2021年底,上证指数突破了自2016年以来的最高点位。上市和深市的股票市场总市值的比例也突破了历史最高点位。从这个角度看,股票市场价格有可能已经达到了阶段性高点,在没有特别利好的情况下,股价下行的动力将会越来越大。

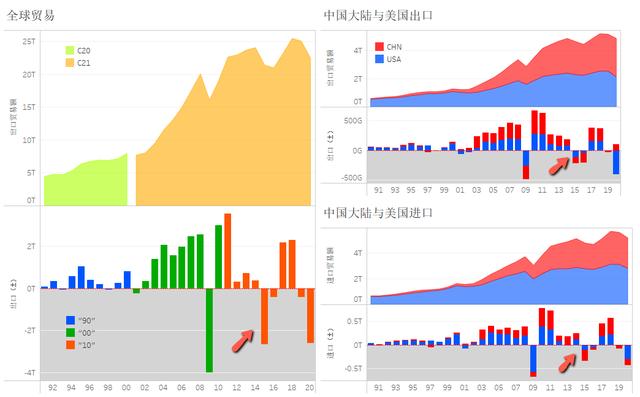

图 5 全球贸易(1990-2020)

进入21世纪后,全球出口贸易额分别在2001年、2009年、2015年、2016年、2020年出现了负增长,其中除受互联网泡沫破灭、次贷危机爆发、新冠疫情爆发等经济影响因素外,2015年和2016年全球出口贸易额下降,与美联储结束量化宽松的加息操作有着较大的相关性。随着工业化快速发展和制造业崛起,中国大陆已经超过美国成为全球出口贸易额最大的经济体。中国大陆和美国之间也形成了较为密切的贸易往来。美国的经济发展以及货币政策变化,不仅对中国大陆的出口贸易会产生较大的影响,也会对中国人民银行的货币政策产生较大的影响。

从2015年到2016年,在美联储实施出售资产,回收货币的操作过程中,中国人民银行减持了1万亿美元的外汇储备资产,并逐渐完成了资产结构的调整。2020年,美联储再次通过大规模扩充资产的方式增发货币,而已经完成资产结构调整的中国人民银行,并没有像美联储第一次实施量化宽松时那样,大幅扩充外汇资产储备,从而保持了人行资产的相对稳定增长。随着中国大陆对新冠肺炎疫情的快速控制,在全球贸易额下降的情况下,中国大陆实现了出口贸易额的增长。

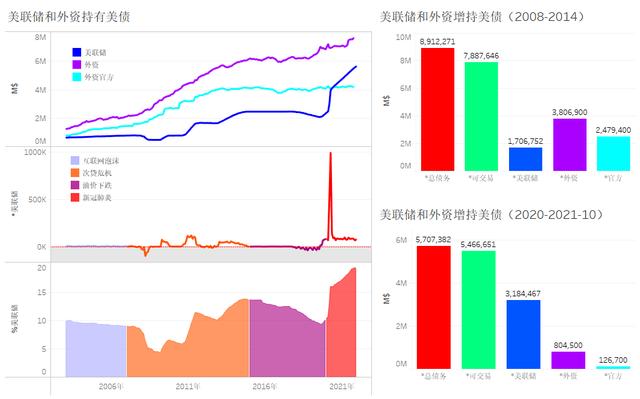

图 6 美联储与外资持有美国国债(2000-2021)

美国国债是美国联邦政府发行的,为弥补财政赤字进行融资的债券。作为一种低风险资产,美国国债不仅是一种投资资产,也是包括美联储在内的多国央行的重要储备资产。从2008年到2014年,美国联邦政府累计增发超过了8.9万亿美元的美国国债,其中美联储增持超过了1.7万亿美元美债,而其它各国央行,总共增持了近2.48万亿美元的美债。通过其它央行增持美债,美国也完成了对全球的通胀输出。

新冠肺炎疫情爆发后,从2020年1月到2021年10月,美国联邦政府增发超过了5.7万亿美元的美债,其中美联储增值了超过了3.18万亿美元。与次贷危机爆发后不同,新冠肺炎疫情爆发后,其它国家央行均未大规模增持美债,无法通过美债对外输出通胀,也导致美国出现了近40年来最高的通胀规模。

图 7 美国通胀率与美债收益率(1947-2021)

2021年3季度,随着通胀水平的持续上涨,美债实际收益率已经下降至-4.48%,接近了战后的最低水平。在通胀增长的压力下,美联储也不得不准备在2022年开始进行加息操作。

从过去的经验看,美联储加息对消费的抑制作用,会对全球出口贸易额产生负面的影响,中国大陆作为出口贸易规模最大的经济体,出口贸易无疑也会受到较大的影响。

作为全球最大的两个经济体,美国与中国大陆的经济发展,不仅通过贸易的形式形成了紧密的关系,美联储和中国人民银行的货币政策之间也存在着紧密的关系。2015年,中国人民银行通过减持外汇资产调整资产结构,与美联储改变货币政策,结束量化宽松,有着很大的相关性。而随着美、中央行货币政策的调整,美、中之间的政治、经贸关系也出现了逐步恶化的趋势。

新冠肺炎疫情爆发后,美国联邦政府的抗疫政策和美联储的货币政策,不仅没能阻止疫情在美国的蔓延,使美国成为全球新冠肺炎确诊病例和死亡病例最多的国家,增发的巨额美债和美元,也将美国的通胀率水平推高至40多年来的最高水平。在这种情况下,美联储加息,除了会影响全球贸易的增长外,并不会对抑制通胀起到立竿见影的效果。利用美债资产向中国大陆输出通胀,仍是美国抑制通胀最有效的手段。

在完成了资产结构调整后,中国人民银行的资产构成重新进入了相对均衡的状态,也恢复了相对自主的资产增长模式,从而也具备了更强的抗压能力和调整空间。

2022年,急于控制通胀的美国政府,必定会利用其在全球的金融、科技、军事优势,向中国施加更大的压力,从而为其输出通胀打开缺口,美、中关系加剧恶化的结果,也会对中国大陆的对外贸易产生进一步的负面影响。

为了输出通胀,美国一定会对中国施加更大的压力,在这种情况下,美联储加息后,中国人民银行的货币政策会做出怎样的调整,也是普通人无法预判的。而疫情、俄乌地区局势、南海及台海局势等一系列不确定风险,对中国乃至全球经济的影响,在突发事件爆发之前,也是无法预判的。

从2015年的数据看,美联储加息不仅可能会导致中国大陆出口贸易额的下降,并有可能会引发人行减持外汇资产。为了控制通胀导致了美、中关系恶化,以及新冠肺炎疫情和地区紧张关系都是导致国内、外经济环境恶化的负面影响因素,在这种环境下,中国股市也会面临更大的下行压力。

看文章赚金币

明眼看数

未认证

头条热榜

94

点赞

1

评论

收藏

分享

旭初26454076 2022-02-09

94